Fehler können beim Investieren mehr Rendite kosten, als durch profitable Entscheidungen gewonnen wird. Deshalb lohnt es, die umgekehrte Perspektive einzunehmen: Wie müsste man anlegen, um möglichst schlechte Renditen zu erzielen und unnötig hohe Risiken einzugehen? Diese Dinge gilt es dann in der realen Umsetzung zu vermeiden, um langfristig besser abzuschneiden als die Mehrheit der Anleger.

„Es ist bemerkenswert, welch langfristigen Vorteil wir dadurch erlangt haben, konsequent möglichst nichts Dummes zu tun, statt zu versuchen, besonders intelligent zu sein.“ Dieses Zitat ist inzwischen 34 Jahre alt und stammt von keinem Geringeren als Charlie Munger. Er war der zweite geniale Kopf neben Warren Buffett bei der US-Investmentgesellschaft Berkshire Hathaway und gilt als Investmentlegende.

„Es ist bemerkenswert, welch langfristigen Vorteil wir dadurch erlangt haben, konsequent möglichst nichts Dummes zu tun, statt zu versuchen, besonders intelligent zu sein.“

Charlie Munger, 1924-2023

Mit Demut zum Erfolg

Bemerkenswert ist das hohe Maß an Demut im Zitat von Charlie Munger. Er war einer der besten Investoren weltweit, aber betont, weniger von besonders cleveren Entscheidungen als von vermiedenen Fehlern profitiert zu haben. Und das nach Jahrzehnten an Erfahrung und erfolgreicher Anlagepraxis mit Milliardenbeträgen.

Im ersten Moment sind viele Anleger erstaunt über diese Perspektive. Doch das Ganze lässt sich auch theoretisch gut untermauern. Normalerweise gehen Börsianer davon aus, dass es von Vorteil ist, schlauer und besser zu sein als die anderen Anleger. Schließlich scheint es auf der Hand zu liegen, dass bessere Analysen höhere Renditen ermöglichen. Doch in der Praxis ist der Zusammenhang nicht unbedingt gegeben. Passend dazu sagte Warren Buffett einst scherzhaft, dass Menschen mit besonders hohem IQ einige Punkte davon „verkaufen“ können, da dieser Überschuss beim Investieren keinen Vorteil mehr bietet. Ein Grund dafür ist die hohe Effizienz der Märkte. Viele Informationen, die in Analysen eingehen, sind schon in den Kursen eingepreist.

Charles Thomas „Charlie“ Munger bei Berkshire Hathaways Hauptversammlung in 2010

Quelle: flickr, Nick Webb

Vom Tennis lernen

Simon Ramo, ein US-Wissenschaftler und Ingenieur, veröffentlichte im Jahr 1970 ein Buch, das auf den ersten Blick nichts mit der Börse zu tun hat. Der Titel: „Extraordinary Tennis for the Ordinary Player: Winning Strategy for the Tennis Enthusiast Who Plays for Fun“. Die Idee ist einleuchtend: Klassische Tennisplätze sind für außergewöhnlich gute Spieler ausgelegt, was etwa die Größe des Platzes oder die Höhe des Netzes angeht. Für andere, weniger begabte oder altersbedingt langsamere Hobby-Spieler ist dagegen alles eine Nummer zu groß. Das führt dazu, dass Fehler passieren. Entweder, weil die Spieler das eigene Können überschätzen. Oder weil sie zu hohe Risiken eingehen, um besonders eindrucksvolle Treffer zu landen. Der entscheidende Punkt ist dabei, dass diese Fehler selbst dann Punkte kosten, wenn der gegnerische Spieler gar nicht aktiv dazu beiträgt.

Entsprechend erstaunlich war das Ergebnis der Auswertung von Simon Ramo: Rund 80 Prozent der erzielten Punkte beim Tennisspiel von Amateuren sind gehen auf Fehler der Spieler zurück. Im Umkehrschluss bedeutet das: Die meisten Spiele können Amateure gewinnen, indem sie konservativ agieren und Fehler vermeiden. Man braucht etwas überspitzt formuliert nur darauf zu warten, dass der Gegner früher oder später genug Fehler macht und daraus am Ende der eigene Sieg resultiert (Loser’s Game). Anders ist es bei Profis. Da diese Spieler kaum noch Fehler machen, müssen die Spiele in der Regel durch den aktiven Punkterfolg, also eine besonders starke Spielweise, gewonnen werden (Winner’s Game). Hier ist echtes Können gefragt.

Die Herausforderung besteht nun darin, dass man als Spieler wissen muss, welches Spiel man spielt, um angemessen zu agieren. Doch ein Problem taucht unter den Amateuren immer wieder auf: Sie möchten lieber wie die Profis spielen. Deshalb werden Schläge erzwungen, die zwar eindrucksvoll aussehen, aber mangels notwendiger Fähigkeiten geringe Erfolgswahrscheinlichkeiten haben.

Die Börse ist ein Loser’s Game Die beschriebene Situation aus dem Tennisspiel lässt sich auf die Börse übertragen. Auch hier ist das Spielfeld für die allermeisten Anleger viel zu groß und zu kompliziert. Dabei sind die typischen Anleger als Einsteiger einzuschätzen, die alle möglichen Fehler machen und sich damit regelmäßig selbst ins Abseits manövrieren. Dabei gibt es wie beim Tennis eine zweite, bessere Art, zu spielen: Wer den Fokus darauf legt, Fehler systematisch zu vermeiden, kann auf Dauer überdurchschnittlich gut abschneiden. Allerdings verstehen manche Anleger nicht, welches Spiel sie eigentlich spielen. Statt langfristig und breit diversifiziert zu investieren, was einer langweiligen, aber bewährten Strategie entspricht, setzen sie lieber aktiv auf die vermeintlichen Gewinneraktien von morgen. Das führt zu suboptimalen Anlageergebnissen wie Abb. 1 belegt.

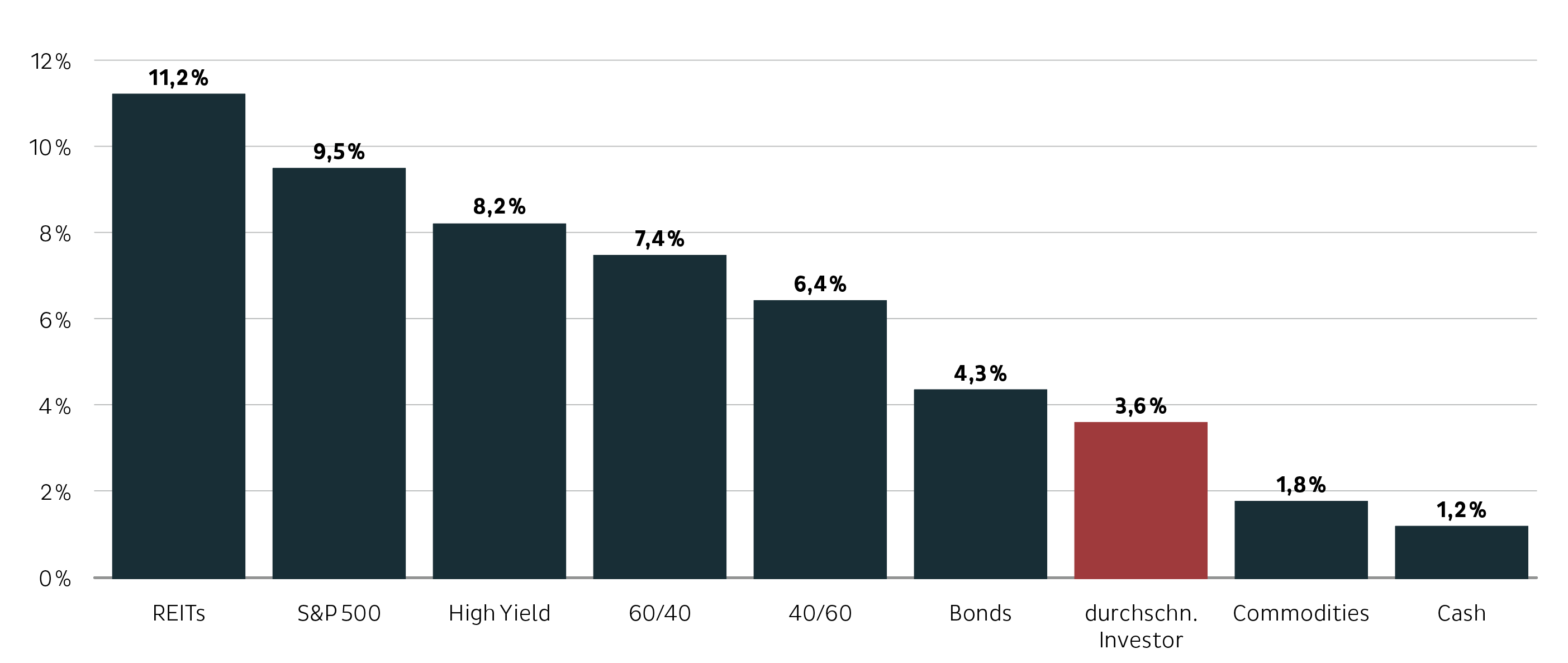

Abb. 1: Immense Performancelücke: Der durchschnittliche US-Anleger erzielte von 2001 bis zum Halbjahr 2022 eine mittlere jährliche Rendite von 3,6 Prozent. Das ist um Welten schlechter als der S&P 500, der im Mittel um 9,5 Prozent zulegte. Hauptgründe dafür dürften schlecht getimte, prozyklische Ein- und Ausstiege, das Setzen auf heiße Trendthemen und zu hohe Cash-Quoten sein.

Quelle: J.P. Morgan Asset Management, Guide to the Markets, S. 63; Stand: 30. Juni 2022

Die größten Fehler

Eins spielt uns in die Karten, es ist deutlich leichter, Fehler zu benennen, als die genauen Eigenschaften überdurchschnittlich guter Investments zu definieren. Statt also immer nur auf Dinge zu achten, die erfolgreiche Anleger besonders gut machen, könnte man umgekehrt überlegen, welche Fehler wahrscheinlich zu großen Verlusten führen.

„Ein großer Vorteil an der Börse liegt darin, dauerhaft die größten Fehler zu vermeiden.“

Im Folgenden werden einige Beispiele genannt:

- Alles auf eine Karte setzen: Man muss viel Glück haben, genau die richtige Aktie oder eine Handvoll überdurchschnittlicher Titel zu erwischen. Und selbst wenn: Die Kurse dieser Aktien schwanken oft auch stark, sodass man hohe Volatilität aushalten muss. Zudem stellt sich die Frage, wann die Erfolgsstories zu Ende sind und auf den nächsten Überflieger zu wechseln ist. Dauerhaft ist das selbst mit einem glücklichen Händchen kaum umsetzbar.

- Ständig hin und her traden: Ein altes Sprichwort lautet „Hin und her macht Taschen leer“. Das Geld wird an der Börse überwiegend durch Abwarten verdient. Einige Anleger haben aber ständig das Gefühl, etwas zu verpassen. Sie versuchen, immer auf den heißesten Trend aufzuspringen.

- In unseriöse Produkte investieren: Klassische Betrugsskandale wie in früheren Zeiten gibt es bei den regulierten Produkten heute kaum noch. Dafür haben sich aber neue Grauzonen aufgetan, vor allem im Krypto-Bereich.

- Emotional handeln: Gewinne und Verluste können starke Emotionen hervorrufen, die das Urteilsvermögen trüben. Deshalb ist es sinnvoll, einem klaren, festgelegten Plan zu folgen. Anleger, die sich von ihren Emotionen nicht vereinnahmen lassen, können sogar davon profitieren, dass die Kurse von der Angst und Gier am Markt auf extrem niedrige und hohe Bewertungen geschickt werden.

Nun können wir definieren, was solides Investieren mit überschaubarem Risiko ausmacht: Auf breit streuende Fonds setzen, die vor allem globale Aktien und je nach Risikoneigung auch Anleihen abbilden, eventuell ergänzt um Beimischungen in alternative Anlagen. Hin und wieder sollte dabei auf die Ausgangsgewichtungen rebalanciert werden. Ob dabei passive ETFs oder aktive Fonds eingesetzt werden, ist zweitrangig. Es geht vor allem darum, die Allokation langfristig durchzuhalten. Da mit jederzeit handelbaren ETFs auch schnell Timing-Fehler passieren können, ist es mitunter besser, das Management des Portfolios an einen Experten auszulagern. Dabei sind auch die mentale Komponente und der Gewinn an Lebensqualität nicht zu unterschätzen.

Ausschlusskriterien in den HAC-Strategien

In den HAC Quant Fondsstrategien und den Vermögensmandaten der HAC VermögensManagement AG setzen wir für unsere Anleger auf diese Grundpfeiler. Wir streuen breit, handeln systematisch, schließen menschliche Gefühlsentscheidungen aus und nehmen unseren Mandanten den Stress bei der Anlage ihres Vermögens. So halten wir gemeinsam eine langfristige Strategie durch. Übrigens spielen Ausschlusskriterien eine sehr wichtige Rolle in unserem Asset Management. Um die richtigen Anlagen für unsere Strategien zu finden, filtern wir das Aktienuniversum in einem ersten Schritt nach K. O.-Kriterien wie z. B. zu hoher Schwankungsbreite, Extremausschlägen im Kurs (nach unten und nach oben) und Bankaktien. Schon dadurch schränken wir das Handelsuniversum um ca. 60 % ein. Erst danach beginnen wir nach aktiver Qualität auszuwählen.

Fazit

Es gibt zwei Wege, an der Börse erfolgreich zu sein. Einen einfachen und einen extrem anspruchsvollen. Die meisten Anleger können allein dadurch auf lange Sicht gewinnen, dass sie die größten Fehler vermeiden, sich mit moderaten Renditen zufriedengeben und sowohl finanziell als auch mental langfristig im Spiel bleiben. Der Mehrheit von Anlegern sollte bewusst sein, dass die Profis ihr eigenes Spiel spielen. So wie auf dem Tennisplatz. Nur, wer in seinem persönlichen Kompetenzbereich agiert, kann die Konkurrenz übertreffen und maximale Ergebnisse erzielen. Der entscheidende Schritt dabei ist es, bewusst anzuerkennen, dass man selbst mit an Sicherheit grenzender Wahrscheinlichkeit zu den Amateuren auf dem Spielfeld Börse gehört. Dass es langfristig wichtiger ist, finanziell zu überleben, als möglichst hohe Renditen einzufahren, haben übrigens auch die Besten erkannt. Der legendäre Hedgefonds-Manager George Soros sagte treffend: „Wenn ich meine praktischen Fähigkeiten zusammenfassen müsste, würde ich ein Wort benutzen: Überleben.“ Auch hier schwingt ein hohes Maß an Demut gegenüber dem Markt mit. Anleger sollten sich also zweimal überlegen, ob sie ihre Ersparnisse potenziellen Fehlern und einer wilden Achterbahnfahrt aussetzen, oder ob die konservative Variante doch die bessere ist. Statistisch betrachtet dürfte die Entscheidung jedenfalls klar sein.